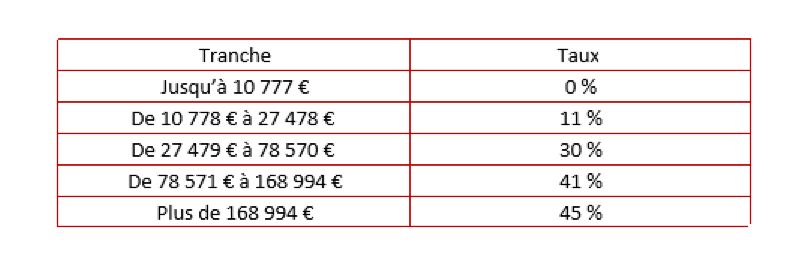

Le barème de l’IR pour les revenus 2023 serait revalorisé en fonction de l’inflation (+ 5,4 %) :

Hausse du seuil du taux réduit d’IS

Actuellement, les entreprises et sociétés à l’IS sont taxées à l’IS au taux ordinaire de 25 %. Elles peuvent toutefois bénéficier du taux réduit de 15 %, sur les 38 120 premiers bénéfices, sous certaines conditions :

- – chiffre d’affaires inférieur à 10 000 000 € ;

- – capital entièrement libéré ;

- – capital détenu à au moins 75 % par des personnes physiques.

Le seuil de 38 120 € serait relevé à 42 500 €, soit une économie d’IS de 438 €.

Remarque : si, dans l’amendement originel, les sociétés à prépondérance immobilière étaient exclues du taux réduit, cette restriction n’a finalement pas été retenue.

Prorogation du taux majoré de 25% pour les PME, FIP et FCPI

La souscription au capital d’une PME, d’un FIP ou d’un FCPI ouvre droit à une réduction d’impôt sur le revenu. En principe, le taux de cette réduction est de 18 % mais il a été réhaussé à 25 % :

- – entre le 10 août 2020 et le 31 décembre 2020 ;

- – entre le 9 mai 2021 et le 31 décembre 2021 ;

- – et entre le 18 mars 2022 et le 31 décembre 2022.

Afin de soutenir ces entreprises, ce taux majoré serait prorogé pour 2023 (cela nécessitera toutefois l’accord de la commission européenne).

Frais de garde d’enfants de moins de 6 ans

Les frais de garde de jeunes enfants ouvrent droit à un crédit d’impôt de 50 % des sommes versées, au titre de la garde à l’extérieur du domicile, retenues dans la limite de 2 300 €.

Ce plafond serait relevé à 3 500 €.